In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

Rente- en marktontwikkelingen.

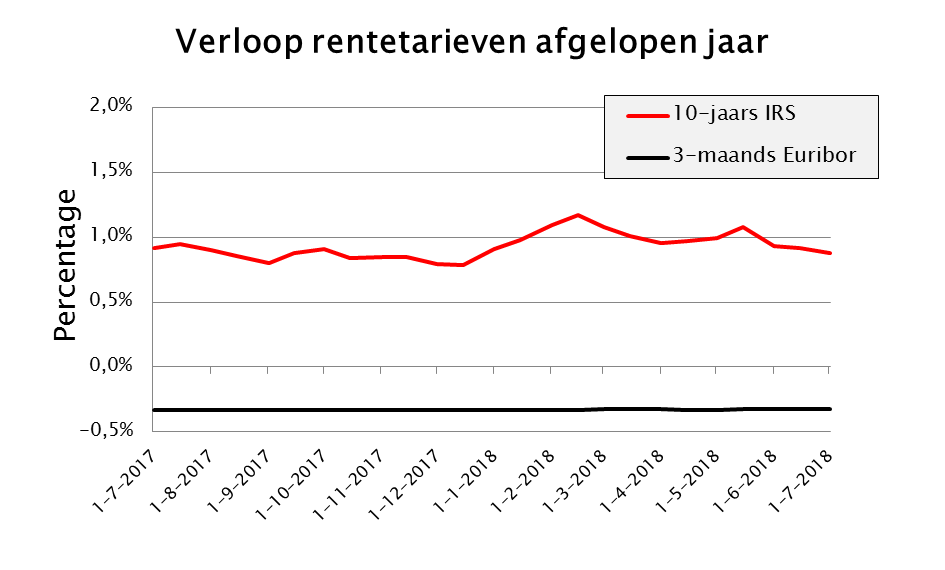

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Grafiek Verloop rentetarieven juli 2017 tot augustus 2018

Zoals uit bovenstaande grafiek blijkt bevond het kortlopende renteniveau (referentierente: 3-maands Euribor) zich het volledige afgelopen jaar onder de 0%. Ofwel: een negatieve rente. Dit korte renteniveau staat hoofdzakelijk onder invloed van het monetair beleid van de Europese Centrale Bank (ECB). Voorjaar 2016 heeft de ECB het renteniveau voor de zogenoemde Deposit facility vastgesteld op minus 0,4% en sindsdien op dat niveau gehandhaafd. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens negatief zijn. De gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Door de negatieve rente krijgt de gemeente namelijk geld toe als zij kortlopend leent. Zie verder in deze paragraaf onder het kopje Saldobeheer.

Ten tijde van het opstellen van deze Programmabegroting konden gemeenten lenen bij looptijden tot circa drie jaar lenen tegen negatieve rente. Bij langere looptijden is weer sprake van een rente boven de 0%.

De lange rente (referentierente: 10-jaars IRS) heeft het afgelopen jaar een licht schommelend beeld laten zien. Per begin juli 2018 bewoog de 10-jaars rente zich rond de 0,9%. Uit bovenstaande grafiek blijkt dat dit nagenoeg hetzelfde niveau was als een jaar eerder. De voornaamste beweging werd voorjaar 2018 veroorzaakt nadat vanuit de ECB signalen naar buiten waren gekomen rond afbouw van het opkoopprogramma. Het renteniveau liep toen even flink op, maar nam daarna even zo hard weer af na geruststellende woorden over dit onderwerp door ECB-bankpresident Draghi.

De lage rente blijft economen verbazen. Er bestaat redelijk consensus over het feit dat bij de huidige stand van de economie en rekening houdend met actuele en verwachte inflatieniveaus eerder een 10-jaars renteniveau van 2,5 à 3% passend zou zijn.

Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Deze oplagen zijn doorgaans hoger als de looptijd van de lening langer is. Per medio 2018 bedroeg deze opslag voor een 10-jaars lening circa 0,1 procentpunt.

Wettelijke en overige ontwikkelingen

BBV

In tegenstelling tot voorgaande jaren zijn vanuit het Besluit begroting en verantwoording provincies en gemeenten (BBV) geen ontwikkelingen te melden die relevant zijn voor de gemeentelijke financieringsfunctie.

Schatkistbankieren

Vanaf eind 2013 dienen decentrale overheden tijdelijk overtollige geldmiddelen in ’s Rijks Schatkist te stallen, dit rekening houdend met een drempelbedrag (zie ook verderop in deze paragraaf bij het onderdeel Kasmanagement). Het doel van Schatkistbankieren was tweeledig: verminderen van de financieringsbehoefte van de Staat (en dus minder EMU-schuld) en vermindering van het kredietrisico voor decentrale overheden bij uitzettingen. Medio 2018 is vanuit het Ministerie van Financiën een beleidsdoorlichting Schatkistbankieren gestart. Daarbij zal de werking van de regeling tegen het licht worden gehouden. Deze doorlichting zal uiteindelijk leiden tot een advies of het Schatkistbankieren gehandhaafd moet worden en zo ja in welke vorm. De treasurer van gemeente Utrecht heeft zitting in de hiertoe geformeerde klankbordgroep, dit mede vanuit diens voorzitterschap van de landelijke Vereniging Treasurers 100.000+ Gemeenten. Het ziet er naar uit dat het Ministerie de beleidsdoorlichting begin 2019 naar de Tweede Kamer zal sturen.